《南洋问题研究》

奶茶下南洋,新茶饮不再困于唐人街

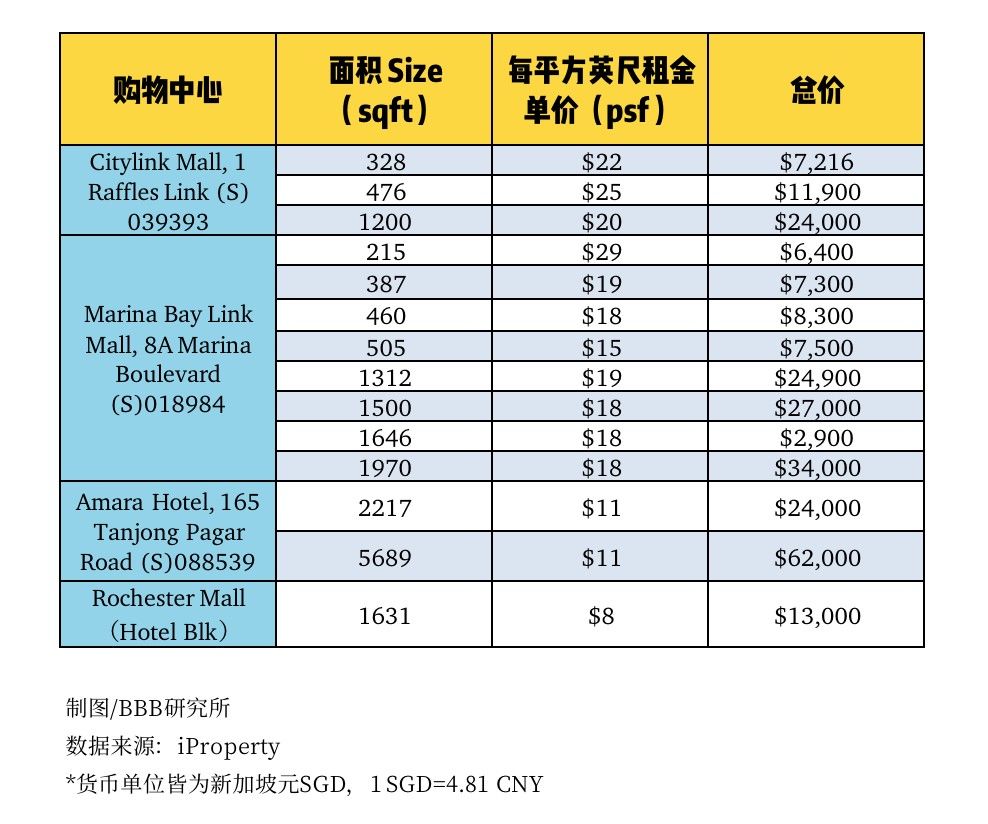

来源:南洋问题研究 【在线投稿】 栏目:综合新闻 时间:2022-05-19沿着新加坡河而下,从克拉码头向鱼尾狮公园进发,喜茶曾经的新加坡DP首店就位于这里。途径Clarke Quay Center、Riverwalk、One Raffles Place等多个购物中心,河道旁每个停靠点、每片土地都寸土寸金。

来源:CHAGEE

而进入东南亚市场的新茶饮品牌们也在产品细节上制定了策略。

来源:GrabFood

2018年11月,喜茶和奈雪的茶将第一站相继设在了新加坡。而同年9月,蜜雪冰城的海外首店早已在越南河内落地。

一些小的初创店甚至在蛋糕店和鞋店租铺。据当地新闻报道,这些奶茶店每天可以卖出800到1000杯。闯出来的连锁品牌有Cool Station, Quickly 和Milk Girl Ice Cup等等。

据当地媒体报道,当时马来西亚开出第一间「日出茶太」后,半年内单店就做到新台币百万元营收,净利率超过3成,比当时台湾单店净利率12%至15%更高。

店在开,钱在烧。

一组数据显示,当日该店营业额高达人民币9681元。蜜雪冰城延续了在国内的低价策略,将珍珠奶茶的价格定在了2.5万越南盾,也就是7元左右人民币。日销近1400杯,这个数字放在越南当地的消费市场来看,足以让人印象深刻。

这种品牌感的塑造,还须赋予茶饮本身足够多的故事性,才能使其持续保持生命力。

霸王茶姬在马来西亚的全职茶饮师薪资给到了RM 1.8K到RM 2.8K之间,也就是人民币3200元至5000元;而在深圳的同等职位可以达到5000元至元。

在VC们睁着鹰眼寻找新的投资机会时,墙外人意恐入局过迟,入局者则奋力向外扩张。

编者按:本文来自微信公众号 吴怼怼(ID:esnql520),作者:银瀑布,监制:李小歪,创业邦经授权转载,头图来源图虫创意

事件的起因是他发现台湾的贡茶母公司Royal Tea Taiwan已经把公司转卖给韩国贡茶。这种滋生的「被背叛感」促使他创立一个属于自己的品牌。

所以出海是必需。当资本和镜头围绕着国内新消费品牌时,仍会有人闯出一条不窄的路。而新茶饮终归只是门生意,如何在壮大自身的同时讲好品牌故事,仍是创始人们需要厘清的学问。

在马来西亚吉隆坡,梳邦再也(Subang Jaya)的ss15街区一直都是食客揾食的最佳地点。在这块400亩见方的区域里,就存在着超过6所的大学和私校,从早到晚穿梭的是手捧饮品的大学生,霓虹灯掩映着的是槟城猪肉粉、台式厚切三明治和新晋咖啡馆们的招牌。

在有颗柠檬和超大杯1L水果茶之后,再无爆品的「吾饮良品」,也在其官网中宣称其「在全国乃至东南亚地区已拥有2500多家门店」。

而早些年就打入东南亚市场的日出茶太、黑鲸、益禾堂、KOI、天仁茗茶、春水堂、鹿角巷、世界茶饮、贡茶们则早已为茶汤的再次沸腾准备好了道场——东南亚无疑是新茶饮出海踏上的第一块坚实土地。

*时间段: 2018年1月至2018年12月,或自 GrabFood 在当地推出之日起。

第一次是在1992年珍珠奶茶被首次引入新加坡的时候。

低成本的开店所需和逐渐流行的奶茶文化,导致新加坡各地的奶茶店数量大幅增加。在2002年的高峰期,市场大约有5000家店——要知道新加坡的国土面积比上海浦东新区还小。

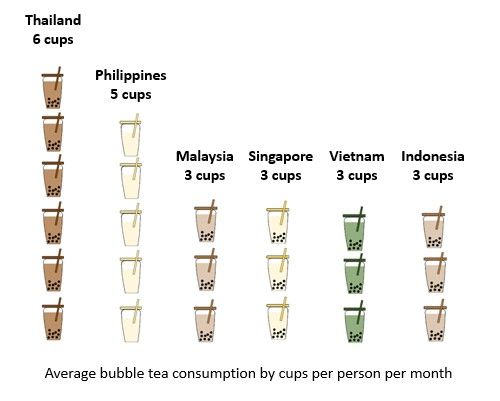

因此喝奶茶这件事不仅仅只带来味蕾的欢愉,它还是一种身份的表达,也可能是一种愿意尝试的信号。在BBB研究所此前发表的《奶茶卷到美国,卷入TikTok》一文中我们也提到过,「喝奶茶」这个动作具有微妙的亚洲特征,由此衍生出大量的memes。在某种程度上,喝奶茶也已经成为亚洲身份的一部分,这或许可以解释国产新茶饮品牌出海热土的原因。

将目光移至马来西亚右下方的邻国,新加坡。这里的商业生态又和马来西亚有着极大不同。

于是在热带季风的吹拂下,奶茶狂热再次来袭。

做中端市场的古茗去到了意大利的托斯卡纳,Coco都可也在澳洲、日本、北美深耕了好些年。而具有地缘亲近性的东南亚理所当然地成为了新茶饮出海的热土,一股珍珠奶茶热潮再度被掀起。

贵价并没有固化了消费群体,年轻人当然热衷追求这股新的潮流,毕竟手捧着包装前卫精致的冷饮是件让人快乐的事——这也是年轻人害怕错过潮流、希望和新鲜事物永远保持联系(FOMO心理)的连锁反应。

距离五星级酒店富丽敦The Fullerton不到两个街区的位置,是紧靠核心市中心片区最近的购物中心来福士广场,从这里走到新加坡的标志性建筑点鱼尾狮石像处不过8分钟。